好意思國貨品商業逆差的主要來源國

數據來源:好意思國經濟分析局(BEA),廣開端席產業照管院

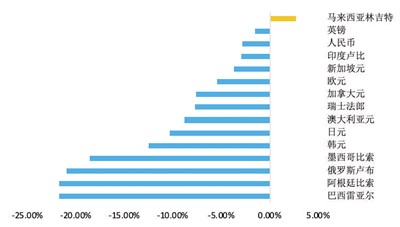

2024年部分非好意思貨幣相對于好意思元升貶值幅度

數據來源:廣開端席產業照管院

中國制造業寰球占比有望抓續增長

數據來源:OECD,UIODI,廣開端席產業照管院

往日的2024年,寰宇經濟逐步復蘇,通脹水平總體回落,列國貨幣政策紛繁轉向,逆寰球化暗淡籠罩,地緣政事風險肩摩轂擊。跟著2025年到來,寰宇經濟將呈現哪些新趨勢新變化?“特朗普2.0”配景下,中好意思經貿關系將奈何演繹?對中國出口和東說念主民幣匯率將帶來什么影響?

寰宇經濟瀕臨三大變數

跟著好意思聯儲降息、好意思國大選等接踵塵埃落定,2025寰宇經濟扼殺了部分省略情趣和不相識性,在列國貨幣政策松開、補庫存抓續鼓勵等身分推動下,2025年寰宇經濟有望連接保抓穩重復蘇態勢的同期,又迎來了新的省略情趣和挑戰。

一是寰球商業冷暖交匯。

辭寰宇經濟舉座復蘇的推動下,類似列國競相取舍寬松貨幣政策、擴展性財政政策等身分刺激,2025年寰球商業需求有望得到進一步鞏固和增強。世貿組織預測,2025年寰球商業額增速料到將從2024年的2.7%進一步升至3.0%。

但特朗普第二任期的商業保護主見可能會對寰球經貿帶來“多米諾骨牌”式的碎裂沖擊:當先,好意思國片面加征關稅的對象較為等閑,不但可能招致多個國度和地區的群體反擊,同期也將激發“傳染效應”,即越來越多的發達經濟體和發展中經濟體可能轉向商業保護主見,商業摩擦愈演愈烈。其次,在2024歲首步得到開導的寰球供應鏈可能再次瀕臨碎裂,除中國、歐盟、日本等商品和零部件供應末端外,越南、墨西哥等寰球供應鏈上的緊迫節點國度也將因“斷鏈”受到千里重打擊。再次,以寰宇商業組織(WTO)為代表的寰球商業體系將被進一步角落化,寰球化可能出現進一步倒退。列國將不得不尋求新的多邊、雙邊或區域性商業機制算作替代。臨了,若是出現相配嚴重的“脫鉤”和席卷寰球的商業摩擦,或導致寰宇經濟和列國奢華者購買力出現雄偉耗損,反過來又會進一步削弱寰球商業。

二是列國貨幣政策加速分化。

2025年,寰球通脹水平總體下行。在原油價錢抓續下落、供應鏈逐步開導和列國勞能源供應不絕增長等身分推動下,2025年寰球通脹姿首將連接好轉。國際貨幣基金組織(IMF)料到,寰球總體通脹率將從2024年5.8%的年均值降至2025年的4.3%。

從歷史訓誨看,工資、房租等服務價錢有較強的粘性,使得列國通脹水平,尤其是中樞通脹水平呈現“易漲難跌”的特征。若是2025年貨幣政策松開過快,類似工資—物價螺旋上升風險,不鏟除通脹壓力會出現一定進度的反彈。對于好意思國而言,由于房租、工資等服務價錢粘性的問題進展更為杰出,通脹回落速率相對較慢。尤其是特朗普上臺后,大范圍引申加征入口關稅、收緊外僑政策、較汗漫度減稅等措施,可能進一步推動奢華品價錢高漲和職位空白率增多,從而加大通脹反鎮壓力。部分新興經濟體為刺激經濟而降息過度,相同可能加腳本幣貶值并抬升通脹,形成“對外貶值、對內通脹”的陣勢。

在寰球通脹總體下行配景下,2025年列國貨幣政策分化趨勢或將進一步增強。

好意思聯儲在降息問題上瀕臨“兩難”逆境。一方面,聯邦基金利率需向中性利率水平逼近。天然當今聯邦基金利率已降至4.25%—4.50%,但距離中性利率水平仍有十分距離。市集無數以為,短期內相對合理的中性利率區間為3.0%—3.25%。換言之,聯邦基金利率至少還有125個基點把握的下調空間。另一方面,好意思聯儲又不得不高度警惕通脹快速反彈的風險。當今,好意思聯儲尚難以準確判斷好意思國經濟和通脹下行走勢,在降息問題上的作風會更趨嚴慎,強調疇昔政策療養需依據最新經濟數據和預期來天真有運籌帷幄。針對上述情況,好意思聯儲很可能不急于連合降息,而是密切關切特朗普在朝后好意思國經濟的最新變化和通脹反彈力度。好意思聯儲2024年12月點陣圖傲氣,2025年降息50個基點的概率相對較大。

歐洲央行降息可能相對激進。由于歐洲制造業呈現錯誤,服務業增長也在放緩,盡頭是歐元區三大經濟體德、法、意經濟同期失速,加之歐元區通脹水平回落速率相對更快,為歐洲央行引申更為寬松的貨幣政策創造了更強的需乞降更穩當的政策環境。2025年,歐洲央行有可能取舍媲好意思聯儲力度更大的降息舉措,以提振歐元區經濟。料到2025年歐洲央行還將再降息4—5次,累計降幅或顛倒100個基點,最終使要津入款利率降至1.75%—2.0%的中性水平。

日本央行階段性反向加息意圖昭彰。日本央行最新會議紀要傲氣,疇昔或偏向緊縮貨幣政策的鷹派態度。這當先是為了扼制逐步昂首的通脹預期。2024年12月,日本奢華物價同比增長達3%。其次是為了遏抑日元進一步貶值。2024年,下半年以來,由于日元抓續大幅貶值,權臣推高了入口成本,同期對日同胞庭帶來打擊,扼制了奢華復蘇。再次,日本工資高漲幅度較快。2024年,日本服務者收入漲幅為5.1%,創1991年以來最高增速。臨了,2024年12月,日本央行或然推遲了加息,并于2025年1月24日加息25個基點。由于日本現時邊臨的通脹壓力并不是很大,料到2025年,日本央行有可能取舍小步慢走的加息策略,以幸免對外匯和金融市集變成嚴重沖擊。

三是國際外匯市集轟動加重。

2025年,好意思元仍可能守護階段較強走勢。盡管好意思聯儲2025年上半年仍可能引申虛心降息,但預期昭彰減弱。由于降息的拒絕和尾部拉長,好意思元貶值預期有可能從快速貶值向平穩貶值演變。2025年,歐元將呈現弱勢。好意思元指數是一系列貨幣的匯率加權指數,其中歐元在好意思元指數中占比近六成,歐元與好意思元系負相干貨幣,歐元的漲跌平常對應著好意思元的跌漲。若是2025年“好意思強歐弱”形狀進一步深切,歐元簡略率會抓續走弱,而好意思元指數將得到更多上行能源。在特朗普政府引申較大范圍商業保護政策、地緣政事碎裂加重等多重身分導致寰球避險情態升溫加抓下,2025年好意思元仍有可能受到投資者喜歡,從而保抓階段性較強走勢。但2025年好意思元并非莫得走弱的概率,這將取決于特朗普政府是否會落實選舉階段建議的“弱勢好意思元”政策主意:若是好意思元主動貶值,或壓迫其他經濟體被迫增值,在市集預期一致的情況下,好意思元指數有可能波動下行;若是特朗普政府但愿守護好意思元的強勢形象以鞏固其寰球儲備貨幣的帶領地位,則好意思元守護強勢的可能性較大。

多重身分將推動歐元走弱。一是歐元區經濟基本面舉座偏弱,同期歐元區對好意思國出口市集依賴較強,2025年特朗普政府加征關稅將導致歐元區出口大幅下降,其國際收支情狀也將趨向惡化。二是市集預期2025年歐洲央即將大幅降息,將使得泰西利差加速擴大。三是歐元區主要國度政局不穩、財政順次失衡將進一步弱化歐元的根基。在地緣政事碎裂加重和經濟進展低迷的配景下,歐元區多國墮入刺激經濟和復原財政均衡的“兩難”。

日元波動性可能加大。2025年若是日本央行引申進一步加息政策,有可能推動日元快速增值。此外,日本經濟對國際商業,尤其是對好意思國出口市集高度依賴。若是好意思國對日好意思商業引申截至性措施,日元相同會出現較大幅度的貶值。更應把穩的是,日元匯率大幅波動還可能再次帶來寰球性影響。若是2025年上半年日本央行加息力度超出預期,則有可能再次推動日元套利往復逆轉,日本和國際金融市集也將重陷泛動。

中好意思經貿關系遭逢嚴峻挑戰

特朗普再次上臺,加上共和黨同期限定參、眾兩院,疇昔四年好意思國很可能不會改變對華遮蓋的舉座態度,甚而會進一步加碼競爭和抗爭,給中國經濟帶來諸多挑戰和壓力。

一是中好意思經貿關系的不行控性增多。

一方面,特朗普自己的施政特色容易激化碎裂。從特朗普首個任期的進展來看,其經濟政策和對華政策的短視性、易變性、抗爭性等特色進展較為杰出。由于其傾向于取舍極限施壓策略來逼迫其他國度作出較大的腐敗和和洽,因此中好意思經貿關系在其第一任期進展出較大的碎裂性。從特朗普最新的對外政策來看,其基本特色并未發生壓根轉動,因此第二任期不行預測的風險依然相對較高。

另一方面,好意思國國會對華態度可能更為極點,比較特朗普,甚而有可能過猶不足。好意思國事所謂的“三權分立”政體,即便特朗普基于特定利益探究,郁勃在上任之初對中好意思經貿關系在部分邊界取舍階段性的直快作風,但好意思國國會仍有可能通過立法技巧干與、反對這依然由。2024年底,好意思國國會就《短期政府開銷法案》表決時,多名共和黨議員站在了特朗普的對立面否決了大幅推遲或取消聯邦債務上限的條目。這標明,即便在共和黨里面,特朗普也不具有皆備的影響力。2025年,好意思國國會推動立法取消中國遙遠性正常商業關系、截至中好意思正常經貿和科技疏導的風險不低。

二是中好意思互助空間可能被進一步擠壓。

特朗普重新在朝后,其行政團隊中的對華剛毅派和國會共和黨極點保守派或聯手推動好意思國在國度計謀層面將中國定性為最主要的敵手和假思敵。由于特朗普政府強調“好意思國優先”和“并立孤身一人主見”,既奉行商業和科技保護主見、扼殺清潔能源應用,也不太關切醫療衛生、環境保護、打擊坐法等邊界的國際互助,從而可能導致疇昔四年中好意思之間互助的空間被不絕壓縮,甚而變成兩邊事實上的“脫鉤”。尤其是在中好意思科技互助方面,與民主黨堅抓打造“小院高墻”,重心截至中好意思在半導體、東說念主工智能(AI)和量子等邊界開展互助不同,特朗普上臺后,料到中好意思科技互助在各個邊界將受到進一步截至。

三是中國出口承壓較重。

2025年,中國將瀕臨更為縱橫交錯的外部環境。一方面,列國經濟復蘇分化,寰球保護主見加重,地緣政事風險抓續上升,中好意思商業將瀕臨更多新沖擊、新挑戰。

盡管特朗普當選后,對中國開釋了一些看似虛心的信號,但這并不虞味特朗普政府會輕佻廢棄對華使用“關稅大棒”,某種進度上是為了更有意于好意思對華開展經貿博弈和施壓。一朝中國在隨后的協商中拒卻了好意思國的瘋狂條目,“關稅大棒”很可能會落下。尤其應把穩和莊重的是,不鏟除部分發達經濟體和發展中經濟體在好意思國的熒惑和支抓下,隨從好意思國對中國取舍加征關稅或引申更汗漫度的反推銷、反補貼、提高“腹地制造”占比等商業截至性措施的可能性。

疇昔,這種嚴峻的挑戰和環境能否對中國出口帶來很大的負面影響取決于兩個方面:一是特朗普對于對華加征關稅的抑制,以及好意思國國會取消中國遙遠性正常商業關系的立法是否會原原本本地推動落實;二是中國有多大才略抗衡來自好意思國及相干國度的商業保護沖擊。初步估算,好意思國對華關稅每加征10%,中國出口或下降2%—2.5%,但較2018年—2019年的4%把握昭彰收窄。

不應低估中國出口的韌性

2025年,盡管好意思國對華揮舞著“關稅大棒”,一系列身分決定了中好意思商業不會急劇收縮,中國仍有實足的韌性來莽撞商業邊界的嚴峻挑戰。

經過多年的療養,中國出口對好意思國的依賴已相對較低。特朗普第一任內,于2018年下半年運行對華連合加征關稅,平均關稅水平從3.1%一度抬升至21.2%把握。其時對好意思出口在中國對外全部出口中占比顛倒20%,對中國的沖擊簡直較大。但當今這一比例已降至15%以下,對好意思出口進一步大幅下挫的空間相對有限。

中國具備全產業鏈和中高端制造業的競爭上風。每當寰球經濟出現很大問題的時代,處于低端的、許多國度能夠參與競爭的產業邊界,出口常常受到的壓力較大。與其他經濟體比較,中國全產業鏈上風帶來的系統性出供詞給才略較為杰出,尤其是頻年來出口商品結構進一行為整優化,以“新三樣”為代表的中高端制造業對于穩出口起到了很好的復古作用。經合組織(OECD)統計傲氣,2023年寰球主要的制造業國度中,中國制造業產值寰球名順序一,占比為35%,好意思國為12%,日本為6%,德國為4%,韓國、印度為3%。融合國工業發展組織(UNIDO)進一步預測,到2030年,中國制造業產值寰球占比有望進一步升至45%,好意思國、日本和德國則訣別降至11%、5%和3%,韓國和印度保抓不變,依然為3%。可見,從中永眺望,中國的制造業上風將進一步增強,從而有勁地支抓出口。

頻年來,中國出口市集日趨多元化。2024年,中國與共建“一帶掃數”國度收支口占中國外貿總值近50%。2024年中國挖掘機出口72.67%網絡在共建“一帶掃數”國度和地區;光伏組件出口位居前哨的市集訣別為荷蘭、巴西、沙特、西班牙與印度等;汽車出口的主要市集則包括東盟、歐洲、俄羅斯、巴西、澳大利亞等。2025年,跟著RCEP、中國—東盟自貿協定,以及中國與越來越多的歐洲、拉好意思和中東國度高圭臬雙邊自貿協定不絕落地、深切、提級,中國對相干國度和地區的出口范圍還有進一步拓展的空間。

中國快速發展的商業立異有助于栽植出口競爭力。中國正在加速豎立當代化產業體系,因地制宜發展新質分娩力,制造業高端化、數字化、綠色化發展態勢昭彰,新工夫、新產物、新場景、新業態加速走漏。

當今,中國已積貯了較為豐富的莽撞訓誨。拜登在職內事實上并莫得取消特朗普對華商品加征的大部分關稅,反而常常行使關稅、非關稅壁壘等技巧試圖截至更多中國商品,尤其是電動汽車、半導體、太陽能電板、鋼鐵、多晶硅和鎢產物等所謂“計謀性物質或商品”的國際競爭力。但中國領有愛戴金屬出口握住、去好意思元化等多種技巧反擊好意思國的商業保護政策;在微不雅層面,中國企業也不絕通過“出海”、開拓多元化市集、栽植產物附加值、汗漫發展跨境電商、開展新式離岸商業等策略來天真莽撞。

舊年底以來的東說念主民幣匯率變動對出口具有一定的自愿改動功能。特朗普競選得勝后,好意思元匯率立時走強,東說念主民幣遂參預貶值經由。2024年全年,東說念主民幣對好意思元匯率下落2.88%,且2025年1月初仍在抓續下落,這有可能部分緩釋外部關稅沖擊對中國服務密集型產業帶來的負面影響,天然同期也會帶來入口成本增多、老本外流等反作用,因此東說念主民幣對好意思元匯率貶值幅度應該可控。

談判平常是處理商業爭端的緊迫技巧,甚而可能是十分要津的技巧。中國在能源產物、食糧產物及部分制造業產物方面具有很大的入口需求。而好意思國在這些方面具有熱烈的出口需求,中國不錯成為相干產物的寰球最大買家。這對于管控中好意思商業摩擦和關稅爭端的烈度,直快雙邊經貿關系將會發生很大作用,從而有助于相識中國對好意思出口。

中央經濟職責會議明確將“穩外貿”算作2025年重心經濟職責之一。瞻望2025年,穩外貿政策料到將聚焦于培育外貿新動能、加大金融支抓、擴大高水平怒放等多方面。一是進一步培育外貿新動能,支抓各地加速電子信息、智能家電、工程機械、醫藥等重心外向型產業鏈、產業集群的高質地發展;推動企業“出海”拓展多元化市集,擴大上風產物和中間品商業出口范圍;加速跨境電商發展,勾搭企業豎立國外機靈物流平臺,探索豎立跨境電商服務平臺;拓展數字產物商業、數字服務商業、數字工夫商業等新商業體式,積極發展通訊、物聯網、云籌備、東說念主工智能、衛星導航等邊界的對外商業等。二是強化金融支抓穩外貿。加強外貿邊界的信貸投放,優化跨境商業結算;擴大出口信用保障承保范圍和掩蓋面,飽讀勵相干保障公司加大對專精特新“小巨東說念主”“隱形冠軍”等企業的承保支抓力度;連接闡揚服務商業立異發展勾搭基金的作用,重心支抓跨境電商、國外倉等外貿新業態新模式等。三是加速高水平怒放體制機制豎立。主動對接《全面與跳躍跨太平洋伙伴關系協定》(CPTPP)和《數字經濟伙伴關系協定》(DEPA)等國際高圭臬經貿規定;抓續升級中國對外雙邊自貿協定,完成簽署中國—東盟自貿區3.0版公約,加強跨境電商、數字商業、綠色商業等新邊界的互助;加大引資穩資力度,穩步鼓勵電信、醫療、互聯網、教育、文化等服務業擴翻怒放。這一系列有針對性、有勁度的舉措必將有助于栽植中國出口的韌性。

(連平系廣開端席產業照管院首席經濟學家;劉濤系廣開端席產業照管院資深照管員)kaiyun登錄官網